¿Eres funcionario público? Así crece tu SIACAP y esto es lo que pocos revisan

El Sistema de Ahorro y Capitalización de Pensiones de los Servidores Públicos (SIACAP) suele percibirse erróneamente como una carga administrativa o una simple deducción que reduce la liquidez inmediata; sin embargo, detrás de ese descuento mensual se esconde una de las estructuras de inversión más dinámicas del mercado local, capaz de marcar diferencias críticas en la calidad de vida a largo plazo.

El verdadero análisis financiero no debe limitarse a verificar el aporte, sino centrarse en el rendimiento porcentual que cada administradora obtiene sobre el fondo total, ya que es en esa gestión de activos donde se define el crecimiento real del patrimonio y la eficiencia de la estrategia de ahorro de cada servidor público.

Competitividad y rendimientos en el último mes

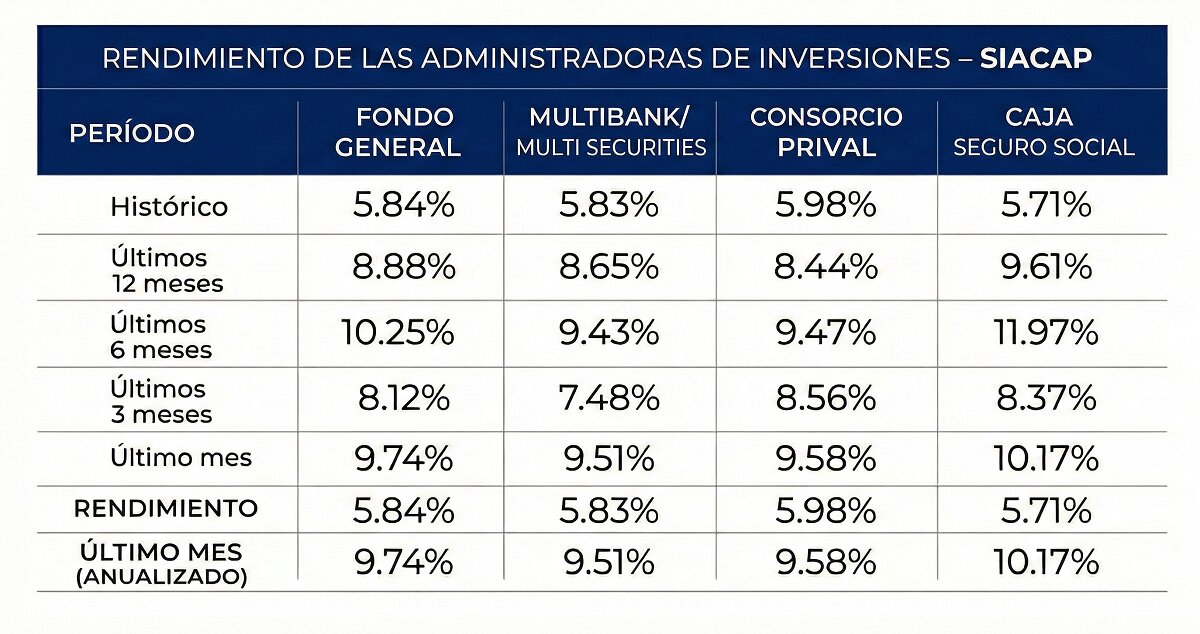

El reporte más reciente revela un escenario de alta competitividad, donde todas las administradoras registraron rendimientos mensuales anualizados superiores al 9.5%, destacando el desempeño del último mes de la Caja de Seguro Social con un 10.17%.

Si bien estas cifras de corto plazo son alentadoras por superar ampliamente la inflación, el análisis profundo surge al contrastarlas con la trayectoria de los últimos doce meses. En este periodo, la brecha entre administradoras se vuelve más evidente, con rendimientos que oscilan entre el 8.44% del Consorcio Prival y el 9.61% de la Caja de Seguro Social.

Esta diferencia de más de un punto porcentual anual evidencia decisiones de inversión distintas en cuanto a riesgo y diversificación; mientras algunas entidades apuestan por la estabilidad, otras han capturado picos de oportunidad que, en el periodo de seis meses, llegaron incluso al 11.97%.

El efecto acumulativo que define el futuro

Para el servidor público, comprender la potencia del interés compuesto es fundamental para valorar su cuenta. La lógica de capitalización permite que los rendimientos generados se reinviertan para producir nuevos beneficios en un ciclo constante de crecimiento.

Al observar que el rendimiento histórico promedio se sitúa cerca del 5.84%, pero que los indicadores recientes muestran una aceleración notable, queda claro que el fondo ha entrado en una fase donde el capital acumulado empieza a pesar más que el aporte mensual individual.

Este fenómeno transforma el ahorro en una verdadera inversión patrimonial donde un diferencial sostenido de rentabilidad, proyectado a quince o veinte años, puede representar miles de balboas de diferencia al momento del retiro.

Una ventaja competitiva frente al ahorro tradicional

En términos comparativos, el SIACAP ha consolidado una rentabilidad que supera con creces al ahorro bancario tradicional, y esta realidad lo convierte en una herramienta financiera que exige una postura activa por parte del servidor público.

El estado de cuenta no debe ser tratado como un trámite burocrático más, sino como una radiografía del futuro financiero, por lo que revisar periódicamente el desempeño de la administradora y evaluar la consistencia de quien custodia este capital es, en última instancia, asumir el control sobre el propio patrimonio.

El SIACAP no es una deducción obligatoria; es una oportunidad de inversión que, bien gestionada, garantiza una diferencia real en el retiro.